Selic subindo e a pergunta que fica é: onde investir o dinheiro?

No fim de outubro, o Banco Central anunciou que a Selic , a taxa básica de juros da economia brasileira, subiu 1,5 ponto percentual, passando de 6,25% ao ano para 7,75% ao ano. Com a elevação constante, os investimentos de renda fixa, como o CDB next , passam a ser os mais apropriados para fazer o dinheiro render mais que na poupança. Quer entender melhor como isso funciona? Vamos lá!

Para começar, todo investidor precisa ter em mente que quanto maior a taxa básica de juros, maior é a lucratividade em investimentos indexados ao CDI, como o CDB next. O CDI é uma taxa presente em muitos investimentos de renda fixa, e segue a Selic. Normalmente, a “taxa CDI” é 0,1 ponto percentual abaixo dela, ou seja, se a Selic está em 7,75% ao ano, o CDI fica 7,65% ao ano.

Mas toda renda fixa acompanha o CDI?

Não diretamente. Na renda fixa, resumidamente, há três tipos de investimentos (abaixo). Indiretamente, todos seguem flutuações do CDI, mas alguns pós-fixados e híbridos possuem a taxa CDI no seu cálculo de rentabilidade de maneira direta. Veja:

- Prefixado: são os investimentos que se sabe qual será o retorno. Um CDB prefixado paga uma taxa fixa ao ano (exemplo: 10% ao ano).

- Pós-fixado: neste caso é possível saber por qual taxa (indexador) o retorno do investimento será calculado. Aqui entra o CDB next, que paga 100% do CDI . Ou seja, o investidor terá como retorno o CDI do período da aplicação. Se o CDI do período for de 10%, o retorno bruto (antes do imposto) será 10%. Para exemplificar, se o CDB pagasse 90% do CDI, o cálculo seria 90% de 10%, ou seja, 9% - este seria o retorno bruto.

- Híbrido: é a junção dos dois tipos de investimentos acima. Estes tipos de investimentos pagam uma taxa prefixada (exemplo: 5% ao ano) mais uma taxa pós-fixada, como o CDI. A fim de ilustrar, se um título paga CDI mais 2% ao ano e o CDI do período investido estiver em 8%, o investidor receberá 10% bruto.

Vale ressaltar que o governo federal usa a taxa Selic para controlar a inflação oficial, medida pelo IPCA . Portanto, na prática, todos os investimentos em renda fixa estão atrelados à taxa básica de juros, sejam prefixados ou pós-fixados e, portanto, ao CDI.

Selic em alta: CDB next x Poupança

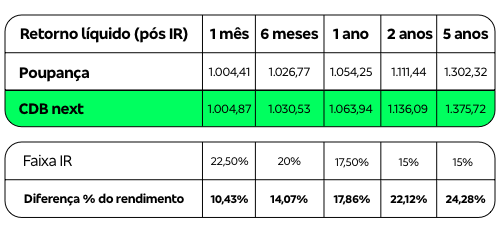

Com números fica mais fácil e didático compreender como o CDB next é mais vantajoso para investir do que a poupança. Com a taxa básica de juros na casa de 7,75% ao ano, veja como ficaria um investimento de R$ 1 mil no CDB next e na poupança, no comparativo a curto, médio e longo prazo:

Apesar da poupança ser isenta de Imposto de Renda, diferentemente da maioria dos outros investimentos de renda fixa, o CDB next é mais lucrativo em todos os cenários. Logo no primeiro mês, por exemplo, o investidor pode lucrar 10,43% a mais do que se deixasse o mesmo valor aplicado na poupança, tendo à disposição a mesma segurança e a possibilidade de resgatar o valor a qualquer momento.

Então, não perca tempo e invista no CDB next. É fácil: app next > investimentos > renda fixa .

Futuro

As projeções dos analistas apontam que as próximas reuniões do Copom devem registrar novos aumentos na taxa Selic e, por isso, é importante estar preparado para as flutuações e começar a investir onde a lucratividade seja maior. No app next é possível encontrar outros produtos que também acompanham a inflação para aplicar o dinheiro, além do já mencionado CDB next. Bons investimentos!